En esta primera parte, te explicamos qué es una previsión financiera, para qué sirve y en qué momentos es conveniente que la empresa la consulte.

Las previsiones son un documento financiero que forma parte del plan de negocio de un proyecto de creación, adquisición o desarrollo de una empresa. Pueden incluir varios cuadros e indicadores contables y financieros, entre los que se encuentran:

Está dirigido a las principales partes interesadas de su proyecto:

Interviene en distintos momentos de la vida de una empresa. Volveremos sobre ello con más detalle en los siguientes párrafos.

Las previsiones financieras resultan útiles tanto a nivel interno (para usted y sus socios) como a nivel externo (para los inversores privados y públicos, así como para los bancos).

Por su parte, le permite:

En lo que respecta a los inversores, resulta útil para convencerlos del potencial de tu empresa, especialmente en lo que se refiere a la rentabilidad.

Las previsiones financieras forman parte del plan de negocio: un documento que presenta las previsiones de evolución de una empresa a lo largo de varios años. Su objetivo es:

La previsión financiera interviene en varias etapas de la vida de una empresa: ya sea para un proyecto de creación, de adquisición o de expansión.

Al crear tu empresa, deberás validar tu modelo de negocio demostrando que tu actividad será rentable. La cuenta de resultados prevista y los indicadores clave de rendimiento (KPI) pondrán de relieve sus resultados previstos: volumen de negocio, margen comercial, EBE (excedente bruto de explotación), resultado neto contable, etc. El plan de tesorería y el BFR (necesidad de fondo de maniobra) pondrán de manifiesto la evolución y el importe de sus necesidades de tesorería a lo largo de 3 años. De este modo, podrá prever:

💡 Evidentemente, estas cifras son previsiones. El principal reto consiste en intentar acercarse lo más posible a la realidad, con previsiones racionales y fundamentadas (estudios de mercado, estadísticas sectoriales, primeros resultados operativos, etc.).

En el caso de una adquisición de empresa , la información que figura en las previsiones financieras le servirá de apoyo a la hora de tomar decisiones. Resulta útil para valorar la empresa objetivo, para prever las principales orientaciones operativas del proyecto y para convencer a los inversores y a los bancos de que le apoyen en este proyecto.

En la fase de crecimiento, las necesidades de liquidez y financiación pueden aumentar (si el capital circulante es positivo). Deberás evaluarlas para poder anticiparlas adecuadamente. Una vez evaluada esta necesidad de financiación, deberá presentar sus cifras a los inversores (financiación bancaria, recaudación de fondos, solicitud de subvenciones). Las previsiones financieras son un documento muy valorado —e incluso exigido— en el marco de la búsqueda de financiación para el crecimiento de su empresa.

Como hemos visto, las previsiones financieras se componen de varios cuadros e indicadores: cuenta de resultados prevista, SIG, plan de financiación, plan de tesorería, balance previsto y agregados financieros.

Más adelante volveremos sobre la cuenta de resultados y el balance previstos. Centrémonos ahora en las demás partes de su previsión.

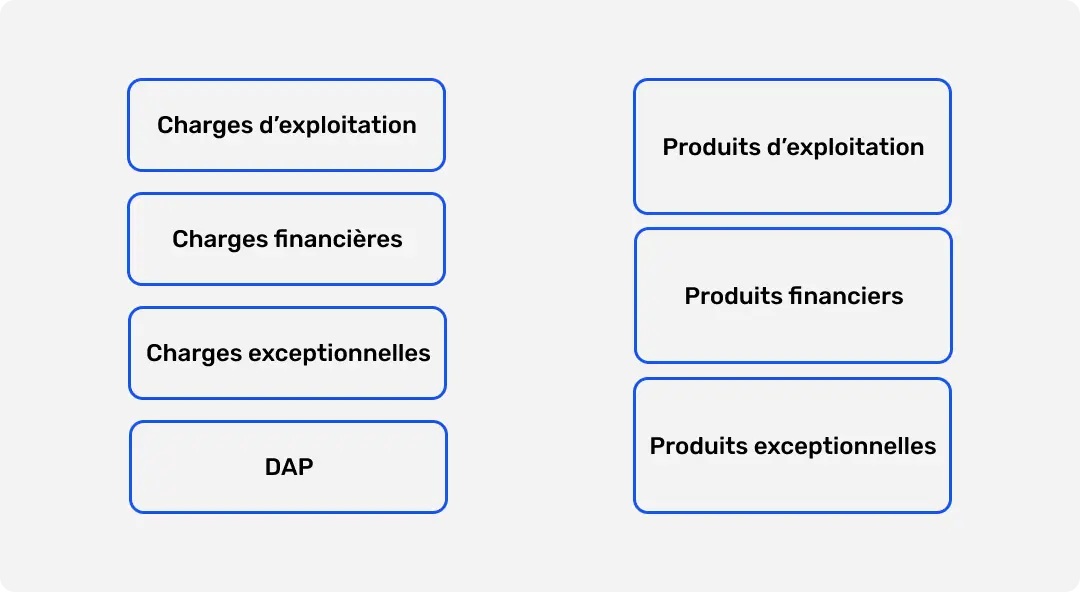

Los SIG (saldo intermedio de gestión) son indicadores que desglosan el resultado neto contable de una empresa. Ponen de relieve información clave sobre la capacidad de la empresa para generar beneficios. Los SIG se calculan tomando los elementos de la cuenta de resultados (partiendo de la cifra de negocios hasta llegar al resultado neto):

💡 Entre estos indicadores,el EBE (similar al EBITDA) refleja la capacidad de la actividad de tu empresa para generar beneficios. Se trata del flujo de caja potencial generado por la explotación. Este indicador es muy importante para los bancos y los inversores.

El plan de tesorería previsto es un cuadro que recoge todos los ingresos y gastos que se prevén para los próximos ejercicios contables (o los próximos meses). Este cuadro se elabora con el fin de conocer los flujos de tesorería previstos mes a mes.

En este caso, todos los movimientos de entrada y salida se registran con impuestos incluidos, al igual que en un extracto bancario. Se desglosan por mes y por tipo (por ejemplo: materias primas, alquiler, salarios, impuestos, etc.) o por departamento (por ejemplo: marketing, operaciones, producción, TI, gastos generales, etc.).

💡 Este documento es muy importante para ayudarte a prever las variaciones de tu capital circulante y financiar tu negocio de la mejor manera posible.

Un plan de financiación es un documento que presenta las necesidades financieras de tu empresa al inicio de un periodo (plan de financiación inicial) y, a continuación, sus recursos financieros para los ejercicios siguientes (por lo general, tres ejercicios).

El objetivo es asignar los mejores recursos financieros a tus necesidades de financiación previstas.

En general, las principales necesidades de financiación potenciales son:

Y los principales recursos financieros son:

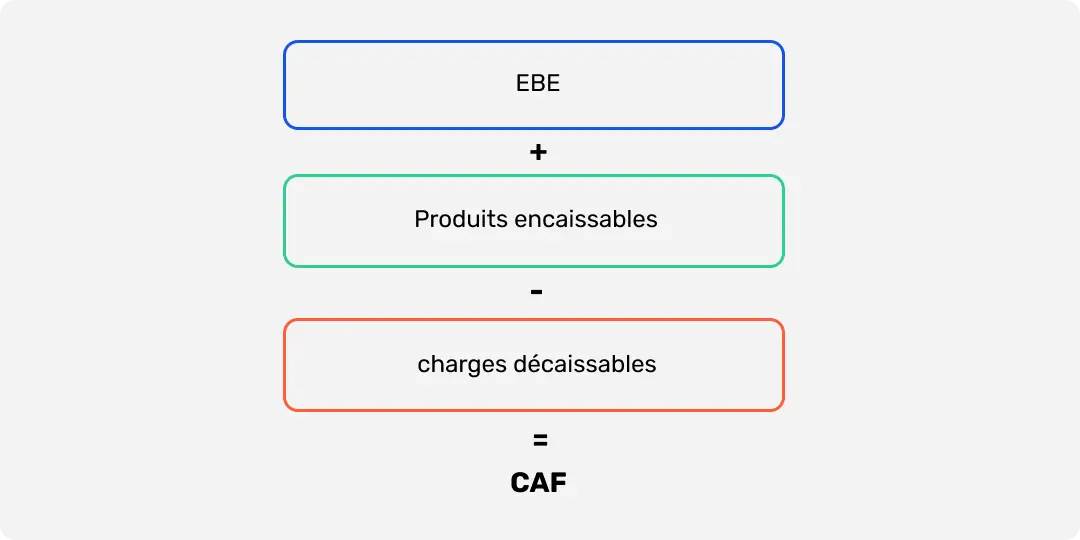

En la segunda parte de este artículo volveremos a tratar el capital circulante, el fondo de maniobra y la tesorería neta. En este caso, el indicador que nos interesa es la CAF: la capacidad de autofinanciación.

La capacidad de autofinanciación (CAF) es un ratio que evalúa los recursos generados por el ciclo de explotación (la «actividad principal») y que permiten financiar las necesidades de financiación de la empresa. Este ratio pone de manifiesto:

La CAF prevista se puede calcular a partir del EBE, sumando los ingresos y los gastos no operativos que afectan a la tesorería.

CAF = EBE + ingresos cobrables – gastos pagaderos

La elaboración de un presupuesto se lleva a cabo en varias etapas. Antes de empezar, deberá contar con una base técnica y datos empresariales fiables. A continuación, deberá recopilar y clasificar los gastos y los ingresos históricos. Y, por último, deberá realizar sus proyecciones financieras.

La elaboración de unas previsiones financieras completas puede requerir conocimientos de contabilidad y fiscalidad, ya que se basa en dos documentos contables: la cuenta de resultados y el balance previsionales.

La cuenta de resultados prevista recoge los ingresos y los gastos que prevé para su actividad. Estos ingresos y gastos pueden ser de diversa índole (relacionados con la explotación, la financiación o la inversión).

No tienen por qué afectar a su tesorería y no se contabilizan en función de los flujos financieros, sino según las normas contables de devengo y de hecho generador. Por ejemplo:

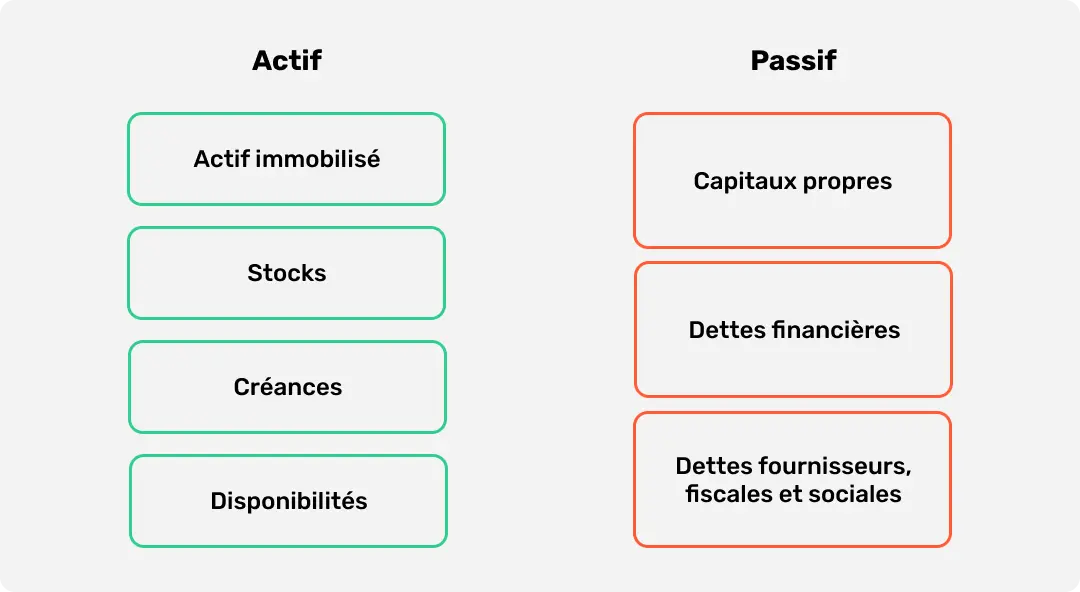

Por su parte, el balance previsional presenta el patrimonio de su empresa para los próximos años, así como los recursos necesarios para financiarlo. Por un lado, recoge los activos de su empresa (inmovilizado, existencias, tesorería y cuentas por cobrar); por otro, recoge los pasivos ( capital propio y deudas).

El balance provisional pone de relieve los datos clave para comprender la capacidad y las necesidades de financiación de su proyecto:

También es necesario tener conocimientos de fiscalidad para calcular el impacto de los impuestos y las tasas, así como su ahorro, en tus resultados y en tu flujo de caja. El IVA, el impuesto de sociedades, el impuesto sobre el valor añadido (IVA) y las deducciones fiscales influyen en tus previsiones financieras.

Además de los conocimientos de contabilidad y fiscalidad, las previsiones deben basarse en datos fiables. De lo contrario, las cifras presentadas se alejarán de la realidad. Para ello, es necesario basarse en un estudio de mercado y tener una visión clara de la actividad futura.

Recopilar y clasificar los gastos y los ingresos históricos

Esta sección te resultará útil si tu empresa ya existe y deseas elaborar unas previsiones financieras. Te proponemos que aproveches tus datos financieros históricos para elaborar unas previsiones más precisas.

Para cada gasto y cada ingreso, le recomendamos que cree categorías y subcategorías de contabilidad analítica. La contabilidad analítica consiste en identificar el destino de sus gastos e ingresos. Puede clasificar sus partidas contables por cliente, producto, taller, contrato o zona geográfica.

Una vez realizado este trabajo, podrá elaborar sus previsiones con mayor precisión, basándose en su conocimiento de la actividad futura de su empresa. Además, podrá determinar la rentabilidad de determinados productos, clientes o zonas geográficas, en función de su distribución analítica.

Establecer las hipótesis adecuadas para cada partida de ingresos y gastos

Para cada partida de ingresos y gastos previstos, le recomendamos que se base en sus hipótesis de negocio (en lugar de en estimaciones aproximadas o en porcentajes de la facturación, por ejemplo).

En cierto modo, se trata deescribir la historia de tu negocio antes de rellenar las casillas de tu plan de previsiones.

«Con mi producto A, preveo ingresar 35 000 € al mes durante el primer año. Mi tasa de crecimiento de la facturación es del 30 % anual. En cuanto a mis gastos:

De este modo, todas tus cifras pueden verificarse y justificarse, ya que se basan en hipótesis precisas («la masa salarial en N+2 es de 200 000 € porque tendremos X empleados, con un salario bruto anual de X 000 € para el empleado A, X 000 € para el empleado B, etc.»).

Crear fórmulas y elaborar las tablas de previsión

¡Manos a la obra con la modelización! Es el momento de rellenar las casillas de su previsión. Las cifras de cada una de sus tablas están relacionadas entre sí. Por eso debe crear fórmulas, para automatizar al máximo sus tablas y evitar errores de introducción manual. Evidentemente, existen herramientas que le evitan este trabajo de modelización. Volveremos sobre ello al final de este artículo.

Hay dos herramientas principales que te permiten elaborar tu previsión financiera: una hoja de cálculo (Excel, Jet Sheets) o un programa de gestión de tesorería.

Una hoja de cálculo —como Excel o Google Sheets— es un programa que permite crear y manipular tablas. Son muy habituales en las empresas. Su ventaja: la flexibilidad. Las hojas de cálculo ofrecen numerosas fórmulas, funciones y opciones de formato. Por lo tanto, sus usuarios pueden crear todo tipo de tablas, adaptadas a sus empresas y a sus necesidades.

Puedes elaborar tu presupuesto en un único archivo, denominado «libro». En tu libro, utiliza una hoja (o «pestaña») para cada parte de tu presupuesto:

💡 Si quieres trabajar en equipo en la creación de estas hojas de cálculo, te recomendamos que utilices la versión en la nube de estos programas.

Aunque la flexibilidad es una ventaja importante, la hoja de cálculo presenta numerosas limitaciones:

Tiene la posibilidad de utilizar un programa de gestión de tesorería para elaborar su previsión. Esto le permite superar las limitaciones de las hojas de cálculo (véase más arriba) y poner todas las cartas a su favor para crear una previsión fiable, personalizable y atractiva.

Para empezar, debes descargar el software —o utilizar una herramienta en línea— e introducir directamente la información esencial. Las (numerosas) ventajas de utilizar un software de gestión de tesorería como Fygr para tus previsiones son:

En Fygr, hemos creado la primera solución capaz de elaborar automáticamente proyecciones financieras, gracias a una herramienta inteligente diseñada para ahorrarte tiempo, esfuerzo y dinero. Si quieres poner todas las cartas a tu favor presentando proyecciones financieras fiables, pertinentes y visuales, Fygr es la herramienta ideal para ti.

Descubra cómo Fygr puede transformar la gestión de su tesorería con una prueba gratuita. Durante un periodo limitado de 7 días, aproveche una nueva forma de gestionar las finanzas de su empresa:

Recupere el control de sus finanzas e impulse su crecimiento hoy mismo.