In dit eerste deel leggen we uit wat een financiële prognose is, waarvoor deze dient en wanneer het voor een bedrijf zinvol is om deze te raadplegen.

De prognose is een financieel document dat deel uitmaakt van het businessplan voor de oprichting, overname of uitbreiding van een onderneming. Het kan verschillende tabellen en boekhoudkundige en financiële indicatoren bevatten, waaronder:

Het is bedoeld voor de belangrijkste belanghebbenden van uw project:

Het speelt op verschillende momenten in het bestaan van een bedrijf een rol. Daar gaan we in de volgende paragrafen nader op in.

De financiële prognose is zowel intern (voor u en uw vennoten) als extern (voor particuliere en publieke investeerders, evenals voor banken) nuttig.

Voor u biedt het de volgende mogelijkheden:

Wat investeerders betreft, is het nuttig om hen te overtuigen van het potentieel van uw bedrijf, met name wat betreft de winstgevendheid.

De financiële prognose maakt deel uit van het businessplan: een document waarin de verwachte ontwikkeling van een onderneming over meerdere jaren wordt weergegeven. Het doel ervan is:

Financiële prognoses spelen op verschillende momenten in het bestaan van een onderneming een rol: bij de oprichting, de overname of de groei van een bedrijf.

Bij de oprichting van uw bedrijf moet u uw bedrijfsmodel valideren door aan te tonen dat uw activiteit winstgevend zal zijn. De prognose van de resultatenrekening en de SIG's geven inzicht in uw verwachte resultaten: omzet, handelsmarge, EBE (bruto bedrijfsresultaat), nettoboekresultaat, enz. Het kasstroomplan en de BFR (behoefte aan werkkapitaal) geven inzicht in de ontwikkeling en de omvang van uw kasbehoefte over een periode van 3 jaar. Zo kunt u het volgende voorspellen:

💡 Het spreekt voor zich dat deze cijfers prognoses zijn. Het belangrijkste is om zo dicht mogelijk bij de werkelijkheid te blijven, met rationele en onderbouwde prognoses (marktonderzoek, sectorstatistieken, eerste operationele resultaten, enz.).

Bij een bedrijfsovername vormen de gegevens in de financiële prognose een belangrijke basis voor uw besluitvorming. Ze zijn nuttig voor de waardebepaling van het doelbedrijf, voor het uitstippelen van de belangrijkste operationele richtlijnen van het project en om investeerders en banken ervan te overtuigen u bij dit project te steunen.

In de groeifase kan de behoefte aan liquide middelen en financiering toenemen (als het werkkapitaal positief is). U moet dit in kaart brengen om hier goed op te kunnen anticiperen. Zodra deze financieringsbehoefte is vastgesteld, moet u uw cijfers aan investeerders presenteren (bankfinanciering, fondsenwerving, subsidieaanvragen). De financiële prognose is een document dat zeer gewaardeerd wordt – en zelfs vereist is – bij het zoeken naar financiering voor de groei van uw bedrijf.

Zoals we hebben gezien, bestaat de financiële prognose uit verschillende tabellen en indicatoren: de prognose van de winst-en-verliesrekening, de SIG, het financieringsplan, het kasstroomplan, de prognose van de balans en de financiële kengetallen.

We komen later nog terug op de prognose van de winst- en verliesrekening en de balans. Laten we ons hier eerst richten op de andere onderdelen van uw prognose.

De SIG’s (tussentijdse beheerssaldi) zijn indicatoren die het boekhoudkundig nettoresultaat van een onderneming uitsplitsen. Ze geven belangrijke informatie weer over het vermogen van de onderneming om winst te genereren. De SIG’s worden berekend aan de hand van de posten in de winst-en-verliesrekening (te beginnen bij de omzet, om uit te komen bij het nettoresultaat):

💡 Een van deze indicatoren,de EBE (vergelijkbaar met de EBITDA), geeft weer in hoeverre de bedrijfsactiviteiten van uw onderneming winst kunnen genereren. Het gaat hier om de potentiële kasstroom die uit de bedrijfsvoering voortvloeit. Deze indicator is van groot belang voor banken en investeerders.

Het prognose-kasstroomoverzicht is een tabel waarin alle verwachte inkomsten en uitgaven voor de komende boekjaren (of maanden) worden weergegeven. Deze tabel is zo opgesteld dat u per maand inzicht krijgt in de verwachte kasstromen.

In dit geval worden alle inkomende en uitgaande betalingen inclusief btw geboekt, net als op een bankafschrift. Ze worden ingedeeld per maand en per categorie (bijvoorbeeld: grondstoffen, huur, salarissen, belastingen, enz.) of per afdeling (bijvoorbeeld: marketing, bedrijfsvoering, productie, IT, algemene kosten, enz.).

🟒 Dit document is erg belangrijk om u te helpen anticiperen op schommelingen in uw werkkapitaalbehoefte en uw bedrijfsactiviteiten zo goed mogelijk te financieren.

Een financieringsplan is een document waarin de financiële behoeften van uw bedrijf aan het begin van een periode worden weergegeven (initieel financieringsplan), gevolgd door de financiële middelen voor de daaropvolgende boekjaren (meestal drie boekjaren).

Het doel is om de beste financiële middelen in te zetten om aan uw verwachte financieringsbehoefte te voldoen.

Over het algemeen zijn de belangrijkste potentiële financieringsbehoeften:

En de belangrijkste financiële middelen zijn:

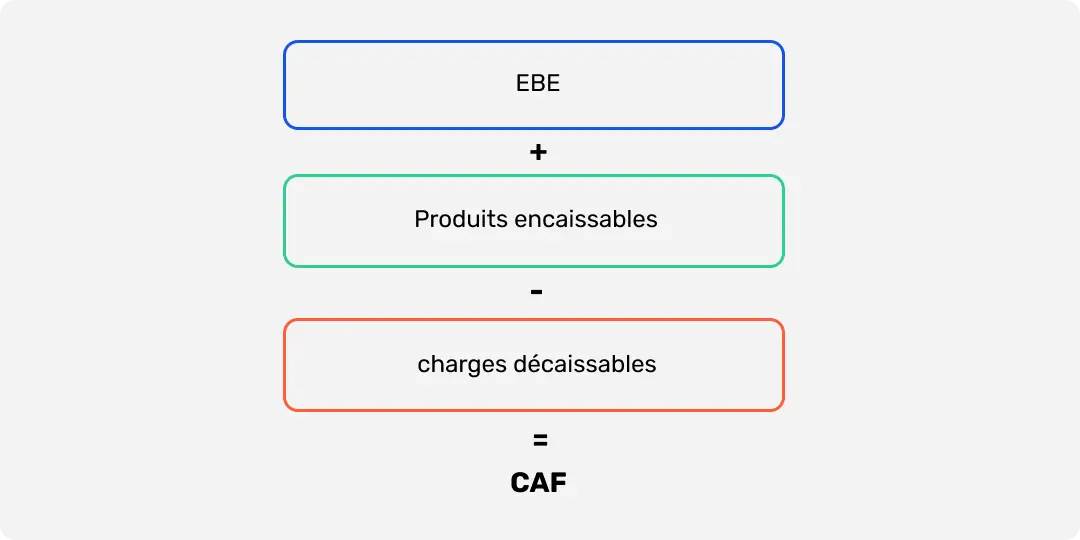

In het tweede deel van dit artikel zullen we terugkomen op de werkkapitaalbehoefte, de vrije kasstroom en de nettokaspositie. Hier gaat het ons om de CAF: de zelffinancieringscapaciteit.

De kasstroom uit bedrijfsactiviteiten (CAF) is een ratio die aangeeft in hoeverre de middelen die worden gegenereerd door de bedrijfscyclus (de „kernactiviteiten“) toereikend zijn om de financieringsbehoefte van de onderneming te dekken. Deze ratio laat zien:

De verwachte kasstroom kan worden berekend op basis van het bedrijfsresultaat, door de niet-operationele opbrengsten en kosten die van invloed zijn op de kasstroom daarbij op te tellen.

CAF = EBE + kasontvangsten – kasuitgaven

Het opstellen van een financiële prognose verloopt in verschillende stappen. Voordat u begint, moet u beschikken over een solide technische basis en betrouwbare bedrijfsgegevens. Vervolgens moet u de historische uitgaven en inkomsten inventariseren en ordenen. Tot slot stelt u uw financiële prognoses op.

Het opstellen van een volledige financiële prognose kan kennis van boekhouding en belastingen vereisen. Dit komt doordat deze prognose is gebaseerd op twee boekhoudkundige documenten: de prognose van de winst-en-verliesrekening en de prognose van de balans.

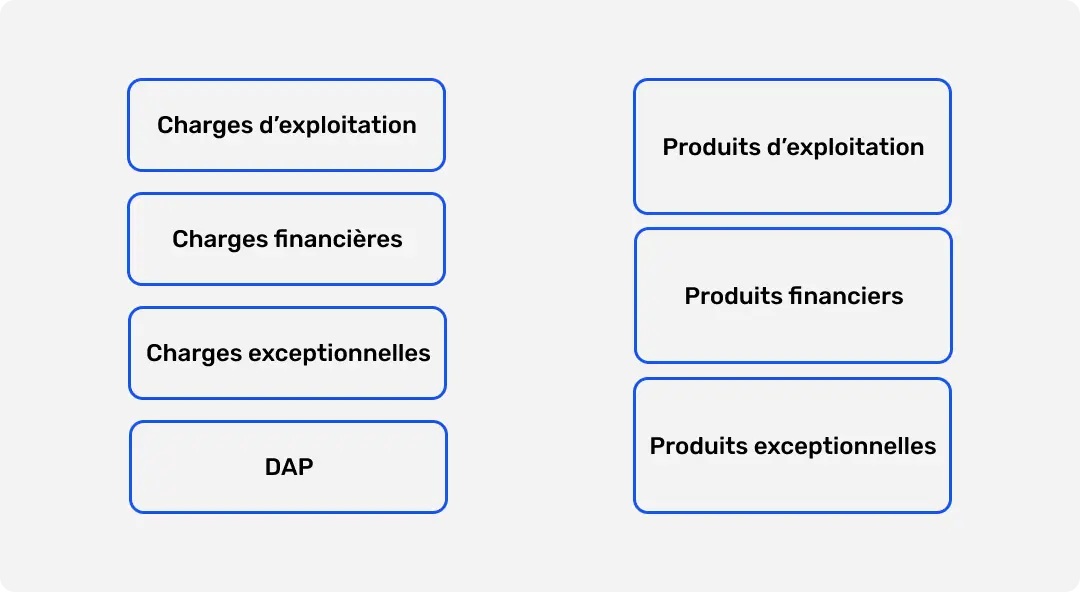

De prognose van de winst- en verliesrekening geeft een overzicht van de opbrengsten en kosten die u voor uw bedrijf verwacht. Deze opbrengsten en kosten kunnen van verschillende aard zijn (bedrijfs-, financierings- of investeringsgerelateerd).

Ze hebben niet per se invloed op uw kasstroom en worden niet geboekt op basis van de geldstromen, maar op basis van boekhoudkundige regels inzake vervaldatum en het ontstaansmoment. Bijvoorbeeld:

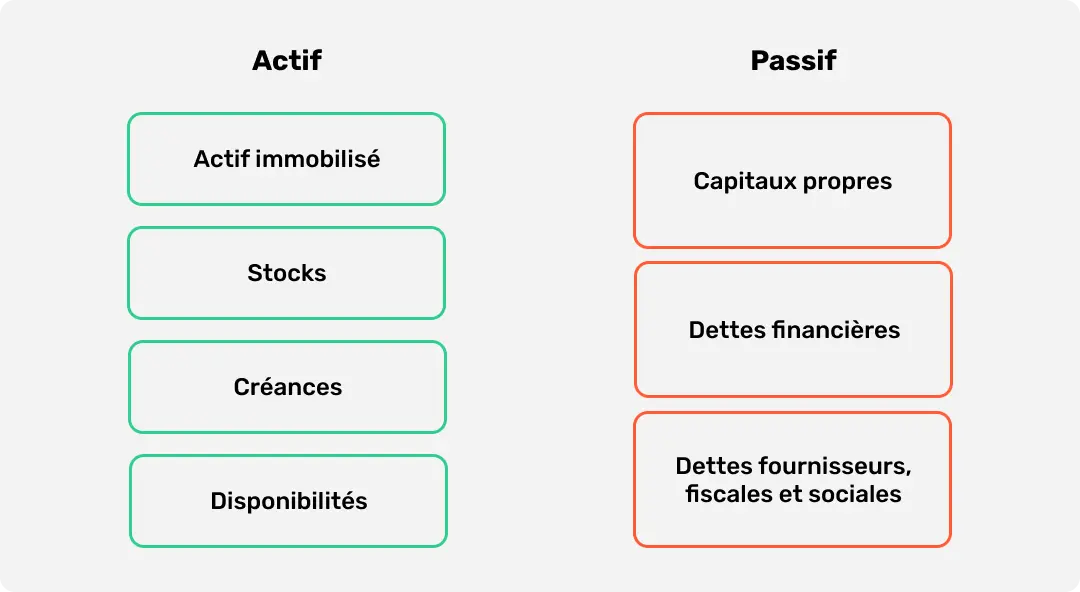

De prognosebalans geeft een overzicht van het vermogen van uw onderneming voor de komende jaren, evenals de middelen die nodig zijn om dit te financieren. Enerzijds worden hierin de activa van uw onderneming opgenomen (vaste activa, voorraden, liquide middelen en vorderingen), anderzijds de passiva ( eigen vermogen en schulden).

De prognose geeft een overzicht van de belangrijkste indicatoren om inzicht te krijgen in de financieringsbehoefte en -capaciteit van uw project:

Kennis van belastingen is eveneens noodzakelijk. Om de invloed van belastingen en heffingen, en de besparingen daarop, op uw resultaten en uw kasstromen te berekenen. De btw, de vennootschapsbelasting (VB), de CET en de belastingkredieten hebben invloed op uw financiële prognoses.

Naast kennis van boekhouding en belastingen moet de prognose gebaseerd zijn op betrouwbare gegevens. Anders zullen de gepresenteerde cijfers afwijken van de werkelijkheid. Hiervoor moet u zich baseren op marktonderzoek en een duidelijk beeld hebben van de toekomstige bedrijfsactiviteiten.

Historische kosten en ontvangsten inventariseren en indelen in categorieën

Dit gedeelte is handig als uw bedrijf al bestaat en u een financiële prognose wilt opstellen. Wij raden u aan gebruik te maken van uw financiële gegevens uit het verleden om uw prognoses beter te kunnen opstellen.

We raden u aan om voor elke kostenpost en elk product analytische categorieën en subcategorieën aan te maken. Bij analytische boekhouding gaat het erom vast te stellen waar uw kosten en opbrengsten naartoe gaan. U kunt uw boekhoudregels toewijzen per klant, product, werkplaats, contract of geografisch gebied.

Zodra u dit werk hebt gedaan, kunt u nauwkeurigere prognoses opstellen op basis van uw inzicht in de toekomstige activiteiten van uw bedrijf. Bovendien kunt u de winstgevendheid van bepaalde producten, klanten of geografische regio’s vaststellen aan de hand van uw analytische uitsplitsing.

De juiste aannames maken voor elke inkomsten- en uitgavenpost

Voor elke regel met verwachte inkomsten en uitgaven raden wij u aan uit te gaan van uw zakelijke aannames (in plaats van bijvoorbeeld ‘op het gevoel’ gemaakte schattingen of percentages van de omzet).

Het gaat er in zekere zin omde geschiedenis van uw bedrijf op te schrijven, voordat u de velden van uw prognose invult.

“Voor mijn product A verwacht ik het eerste jaar 35.000 euro per maand te verdienen. Mijn omzetgroei bedraagt 30% per jaar. Wat mijn kosten betreft:

Zo kunnen al uw cijfers worden gecontroleerd en onderbouwd, omdat ze gebaseerd zijn op precieze aannames (“de loonsom in N+2 bedraagt 200.000 euro, omdat we dan X werknemers hebben, met een brutojaarsalaris van X.000 euro voor werknemer A, X.000 euro voor werknemer B, enz.”).

Formules opstellen en prognosetabellen maken

Tijd voor modellering! Het is tijd om de vakjes van uw prognose in te vullen. De cijfers in al uw tabellen zijn met elkaar verbonden. Daarom moet u formules opstellen om uw tabellen zoveel mogelijk te automatiseren en fouten bij het handmatig invoeren te voorkomen. Uiteraard bestaan er tools die u dit modelleringswerk uit handen nemen. Daar komen we aan het einde van dit artikel op terug.

Er zijn twee belangrijke hulpmiddelen waarmee u uw financiële prognose kunt opstellen: een spreadsheetprogramma (zoals Excel of Jet Sheets) of software voor kasstroombeheer.

Een spreadsheetprogramma – zoals Excel of Google Sheets – is software waarmee je tabellen kunt maken en bewerken. Deze programma’s worden veel gebruikt in bedrijven. Het voordeel ervan is de flexibiliteit. Spreadsheetprogramma’s bieden tal van formules, functies en opmaakopties. Gebruikers kunnen er dus allerlei soorten tabellen mee maken, afgestemd op hun bedrijf en hun behoeften.

U kunt uw prognose in één enkel bestand, een zogenaamd „werkboek“, opstellen. In uw werkboek gebruikt u een blad (of „tabblad“) voor elk onderdeel van uw prognose:

💡 Als u met meerdere mensen aan deze tabellen wilt werken, kies dan voor de cloudversie van deze software.

Hoewel flexibiliteit een belangrijk voordeel is, kent de spreadsheet tal van beperkingen:

U kunt gebruikmaken van software voor cashflowbeheer om uw prognose op te stellen. Hiermee kunt u de beperkingen van een spreadsheet (zie hierboven) omzeilen en alle kansen benutten om een betrouwbare, aanpasbare en aantrekkelijke prognose op te stellen.

Om aan de slag te gaan, moet u de software downloaden – of een online tool gebruiken – en de belangrijkste gegevens direct invoeren. De (talrijke) voordelen van het gebruik van cashflowbeheersoftware zoals Fygr voor uw prognoses zijn:

Bij Fygr hebben we de eerste oplossing ontwikkeld waarmee u automatisch financiële prognoses kunt opstellen, dankzij een slimme tool die u tijd, energie en geld bespaart. Als u uw kansen wilt maximaliseren door betrouwbare, relevante en visuele financiële prognoses te presenteren, dan is Fygr de ideale tool voor u.

Ontdek hoe Fygr je cash management kan veranderen met een gratis proefversie. Profiteer voor een beperkte periode van 7 dagen van een nieuwe manier om de financiën van je bedrijf te beheren:

Neem de controle over je financiën terug en stimuleer je groei vandaag nog!