Votre résultat est positif, votre carnet de commandes est plein — et pourtant votre compte bancaire se vide en fin de mois. Si vous avez déjà vécu ça, vous avez un problème de BFRE, pas de rentabilité.

Le Besoin en Fonds de Roulement d'Exploitation (BFRE) mesure le décalage de trésorerie généré par votre cycle opérationnel : vous payez vos fournisseurs avant d'encaisser vos clients, et vous maintenez des stocks. Ce gap, c'est de l'argent immobilisé que vous devez financer — par votre fonds de roulement, ou par du crédit court terme.

Comprendre le BFRE et le BFRHE, c'est comprendre pourquoi votre besoin en fonds de roulement évolue indépendamment de votre rentabilité — et savoir quoi faire avant que la tension de trésorerie ne devienne une crise.

Le Besoin en Fonds de Roulement (BFR) représente le besoin de trésorerie à court terme généré par le décalage entre les flux entrants et sortants du cycle d'exploitation. Il naît d'une réalité simple : une entreprise paie ses charges avant d'encaisser ses recettes.

Par définition, le BFR se décompose en deux grandes composantes :

BFR = BFRE + BFRHE

Pour aller plus loin sur la bfr définition et la relation entre fr et bfr, consultez nos articles dédiés.

[[component-cta-automatisation-suivi]]

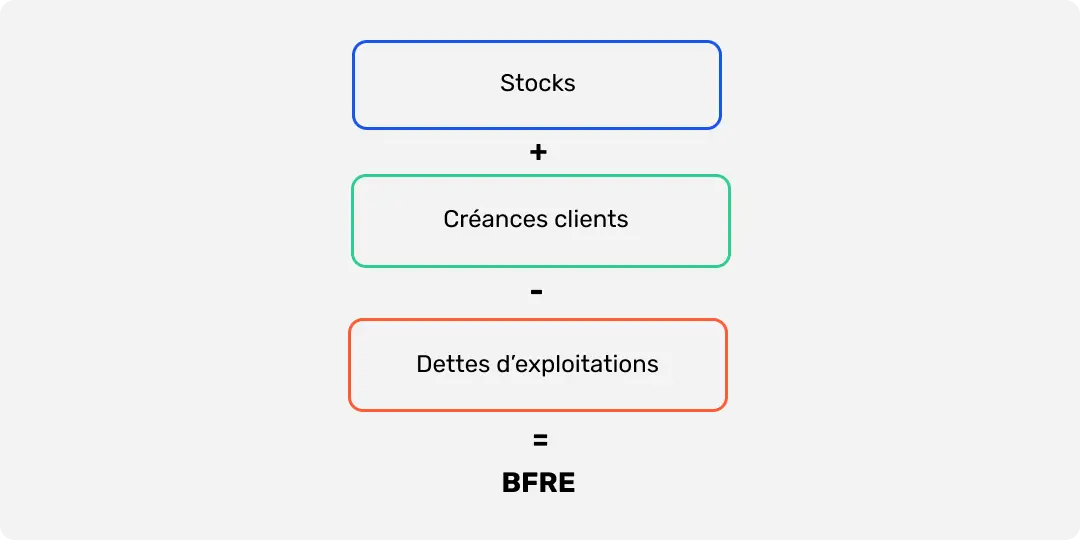

Le BFRE (Besoin en Fonds de Roulement d'Exploitation) correspond au besoin de financement à court terme lié uniquement au cycle d'exploitation de l'entreprise. Il se compose de trois postes du bilan :

C'est l'indicateur le plus opérationnel pour un DAF : il évolue directement avec l'activité, les délais de paiement et la politique de stock. Quand votre BFRE augmente, votre trésorerie se tend — même si votre P&L est vert.

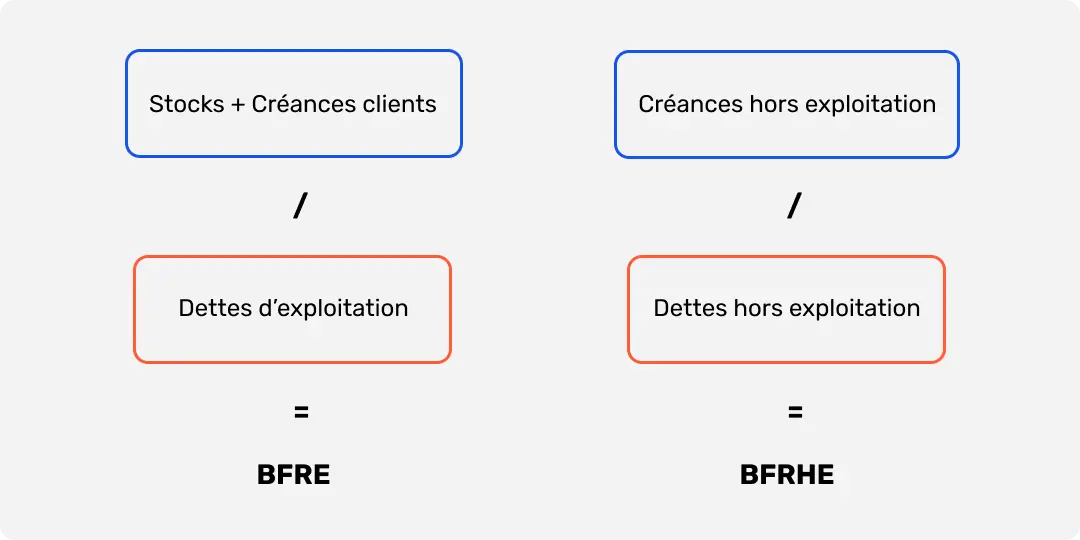

BFRE = stocks + créances clients − dettes d'exploitation

Contrairement au BFRE, le Besoin en Fonds de Roulement Hors Exploitation prend en compte les ressources et besoins qui ne sont pas directement liés au cycle opérationnel courant :

Dans la plupart des PME, le BFRHE est faible et stable. Il peut devenir matériel dans trois situations : une cession d'actif significative, un investissement important avec TVA déductible sur immobilisation, ou une position en valeurs mobilières de placement (VMP).

BFRHE = créances hors exploitation − dettes hors exploitation

Il existe deux approches pour calculer le BFRE. Elles ne s'utilisent pas dans les mêmes contextes et ne donnent pas les mêmes informations.

L'approche bilancielle part directement des données comptables du bilan. C'est la méthode la plus courante pour le suivi périodique.

BFRE = Stocks + Créances clients (TTC) − Dettes fournisseurs (TTC) − Dettes fiscales et sociales d'exploitation

Exemple concret — Agence de conseil, CA mensuel 500 000 € HT :

800 000 € immobilisés en permanence dans le cycle d'exploitation. Si votre Fonds de Roulement Net Global (FRNG) ne couvre pas cette somme, vous êtes structurellement en tension de trésorerie — même en étant rentable.

L'approche normative exprime le BFRE en jours de chiffre d'affaires. Elle est particulièrement utile pour la prévision et la comparaison sectorielle.

BFRE normatif = (DSO × CA TTC/360) + (DIO × Achats/360) − (DPO × Achats TTC/360)

Cette méthode permet de simuler l'impact d'une variation des conditions commerciales sur le BFRE prévisionnel. Si vos clients passent de 60 à 45 jours de délai de paiement, quel est l'impact sur votre BFRE ? La méthode normative répond à cette question sans attendre la prochaine clôture.

[[component-cta-plan-de-tresorerie]]

Le BFRE est l'un des trois piliers de l'analyse de solvabilité à court terme, avec le Fonds de Roulement Net Global (FRNG) et la Trésorerie Nette (TN) :

Trésorerie Nette = FRNG − BFR

Si votre FRNG est inférieur à votre BFR, votre trésorerie nette est négative. Vous financez une partie de votre cycle d'exploitation par des concours bancaires courants (découvert, Dailly, affacturage) — ce qui coûte cher et fragilise votre position vis-à-vis des banques.

La règle d'or : le FRNG doit couvrir a minima 80 % du BFRE structurel. En dessous, l'entreprise est dépendante de financement court terme pour fonctionner normalement.

C'est le piège classique que tout DAF doit anticiper : une forte croissance dégrade mécaniquement le BFRE avant que la rentabilité supplémentaire ne génère du cash. Si votre CA augmente de 30 % et que votre BFRE suit la même progression, vous avez besoin de 30 % de financement supplémentaire du cycle — immédiatement.

Exemple : une PME industrielle passe de 10M€ à 13M€ de CA avec un BFRE de 90 jours. Son BFRE augmente de 750K€ en un an. Sans anticipation, cette croissance se traduit par une tension de trésorerie sévère — et un appel à la banque en urgence, toujours la pire position pour négocier.

La bonne pratique : calculer le BFRE additionnel par point de croissance et l'intégrer dans votre plan de financement prévisionnel avant d'engager la croissance.

Un BFRE positif signifie que l'entreprise doit financer son cycle d'exploitation : elle paie ses fournisseurs et constitue des stocks avant d'encaisser ses clients. C'est le cas de la quasi-totalité des entreprises industrielles, de services B2B et du BTP.

Trois causes principales d'augmentation du BFRE à surveiller :

Un BFRE négatif est une ressource : l'entreprise encaisse avant de payer. C'est le modèle de la grande distribution (paiement comptant en caisse, règlement fournisseurs à 60–90 jours) et de certains modèles d'abonnement.

Un BFRE négatif n'est pas toujours un avantage durable : il dépend de rapports de force commerciaux qui peuvent évoluer (loi LME, renégociation fournisseurs, pression clients pour allonger leurs propres délais).

Signal 1 — BFRE qui augmente sans hausse de CA

Diagnostic : allongement des délais clients, stock excessif ou dégradation du recouvrement. Action : audit du portefeuille clients par DSO et relance ciblée.

Signal 2 — BFRE qui augmente proportionnellement à la croissance

Diagnostic : le cycle d'exploitation n'est pas financé. Action : anticiper le besoin de financement additionnel avant d'engager la croissance (Dailly, affacturage, renégociation fournisseurs).

Signal 3 — BFRE qui baisse brutalement

Diagnostic : méfiance — cela peut traduire une baisse d'activité, pas une amélioration de gestion. Analysez toujours la variation de BFRE en parallèle de la variation de CA.

Le DSO (Days Sales Outstanding) mesure le nombre de jours de CA qui reste en créances clients.

DSO = (Créances clients TTC / CA TTC) × 360

Un DSO qui passe de 48 à 65 jours sur une PME à 6M€ de CA représente 285K€ de trésorerie immobilisée supplémentaire. Suivez-le mensuellement, par client et par segment — c'est le premier signal d'une dégradation du BFRE.

Le DPO (Days Payable Outstanding) mesure le nombre de jours moyens mis pour payer ses fournisseurs.

DPO = (Dettes fournisseurs TTC / Achats TTC) × 360

Le DPO est le levier symétrique du DSO : allonger le DPO améliore le BFRE. Attention — les délais de paiement sont encadrés légalement (loi LME : 60 jours date de facture ou 45 jours fin de mois). Tout dépassement expose à des pénalités.

Le DIO (Days Inventory Outstanding) mesure le nombre de jours de stockage moyen.

DIO = (Stocks / Coût des ventes) × 360

Réduire le DIO de 15 jours sur une PME industrielle à 8M€ de CA peut libérer 330K€ de trésorerie. C'est souvent le levier le moins piloté — et l'un des plus significatifs.

Calculer le BFRE à la clôture mensuelle, c'est regarder dans le rétroviseur. Le vrai enjeu est de détecter les dérives en cours de mois, avant qu'elles ne se traduisent par un découvert.

Fygr réconcilie automatiquement vos encaissements bancaires réels avec vos créances comptables, vous donnant une visibilité en temps réel sur l'évolution de votre BFRE — sans attendre la prochaine clôture. Vous pouvez également simuler l'impact d'une variation de délai clients ou d'une hausse de stock sur votre trésorerie prévisionnelle, et anticiper le financement nécessaire avant d'en avoir besoin.

Le BFR (Besoin en Fonds de Roulement) est l'indicateur global qui mesure le besoin de financement à court terme de l'entreprise. Il se décompose en BFRE (lié au cycle d'exploitation courant : stocks, créances clients, dettes fournisseurs) et en BFRHE (lié aux éléments hors exploitation). Dans la plupart des PME, le BFRE représente 90 à 95 % du BFR total.

La formule bilancielle directe : BFRE = Stocks + Créances clients − Dettes fournisseurs − Dettes fiscales et sociales d'exploitation. Pour un suivi prévisionnel, préférez la méthode normative : exprimez le BFRE en jours de CA (DSO + DIO − DPO) pour simuler l'impact de variations commerciales sans attendre la prochaine clôture comptable.

Pas nécessairement. Un BFRE négatif peut résulter d'une baisse d'activité ou d'un rapport de force fournisseurs qui peut se retourner. Analysez toujours la variation du BFRE en parallèle de celle du CA avant de conclure.

Il n'existe pas de seuil universel — le BFRE doit être rapproché du FRNG. Si le FRNG couvre moins de 80 % du BFRE structurel, l'entreprise est dépendante de financement court terme. Le vrai signal d'alerte est la variation du BFRE non justifiée par une hausse de CA équivalente.

L'approche bilancielle part des données comptables réelles à une date donnée — elle mesure ce qui s'est passé. L'approche normative exprime le BFRE en jours de CA à partir des délais moyens (DSO, DPO, DIO) — elle permet de simuler ce qui va se passer si les conditions commerciales changent. Les deux approches sont complémentaires : bilancielle pour le suivi, normative pour la prévision.

Trois leviers sans rupture relationnelle : un processus de relance structuré et automatisé (réduction du DSO), l'escompte commercial aux clients souhaitant payer rapidement, et l'optimisation des stocks par des commandes plus fréquentes en plus petites quantités (réduction du DIO). L'affacturage est une quatrième option pour les entreprises dont le DSO est structurellement élevé.

Dans la plupart des PME, non. En revanche, trois événements doivent déclencher une analyse approfondie : une cession d'actif significative, un investissement important avec TVA déductible sur immobilisation, ou une prise de position en valeurs mobilières de placement. Dans ces cas, le BFRHE peut représenter plusieurs centaines de milliers d'euros de décalage temporaire à intégrer dans votre prévisionnel.

[[component-cta-maitrise]]