Le taux de profitabilité est un indicateur financier indispensable dans l'analyse et la vie d'une entreprise. Il permet notamment de s'assurer de la viabilité économique d'un projet entrepreneurial, et de prendre des décisions importantes lors de la mise en œuvre de projets d'investissement. Mais comment savoir si votre entreprise transforme réellement son chiffre d'affaires en bénéfices ?

Découvrez dans cet article tout ce qu'il faut savoir sur le taux de profitabilité : définition, calcul, interprétation, benchmarks sectoriels et leviers d'optimisation.

Le taux de profitabilité est un indicateur essentiel pour piloter la performance de votre entreprise. Pour l'exploiter pleinement :

En économie et en finance d'entreprise, le taux de profitabilité d'une entreprise ou d'un projet donné est l'un des critères les plus prisés par les investisseurs, en complément du taux de rentabilité. Il exprime la capacité d'une entreprise à transformer son chiffre d'affaires en résultat net.

Le taux de profitabilité est un indicateur de performance comptable et financière, qui se calcule en faisant le rapport entre le bénéfice net (également appelé résultat net) et le chiffre d'affaires sur une période donnée.

Plus le taux de profitabilité d'une entreprise est élevé, plus cela reflète un aspect positif de l'extérieur. Cela peut se révéler essentiel dans divers contextes. Par exemple, si vous avez besoin d'obtenir un financement auprès d'une banque, ou encore de vendre des titres. Par ailleurs, un fort taux de profitabilité (idéalement couplé à une croissance soutenue) indique que l'entreprise est plus susceptible de devenir pérenne, et réciproquement.

Le taux de profitabilité mesure l'efficacité opérationnelle d'une entreprise : il indique la part du chiffre d'affaires réellement transformée en profit. Un taux élevé traduit une bonne gestion des coûts et une activité saine.

Ce ratio doit toujours être analysé dans le temps (évolution sur plusieurs exercices) et comparé aux moyennes sectorielles pour en tirer des conclusions pertinentes.

Comme expliqué plus haut, le taux de profitabilité est un ratio entre le résultat et le chiffre d’affaires de la période.

Formule : Taux de profitabilité = résultat net / chiffre d’affaires.

Pour obtenir le résultat net :

Le chiffre d’affaires est le total des ventes de biens, de produits manufacturés ou de services fabriqués par une entreprise au cours d’un exercice.Afin de mieux comprendre, voici un exemple :Une entreprise possède un chiffre d’affaires de 500 000 euros avec un résultat net de 10 000 euros. Le taux de profitabilité se calcule de la façon suivante : Taux de profitabilité = 10 000 / 500 000 = 2% Dans cet exemple, le taux de profitabilité de 2% ainsi calculé indique que le profit de l’entreprise équivaut à une petite partie de son chiffre d’affaires. Ceci dit, comme indiqué, ce taux de profitabilité à lui seul ne suffit pas à révéler et à analyser la performance de l’entreprise. Il faudrait notamment pouvoir le comparer aux taux de profitabilité des autres entreprises du secteur (en fonction également de leurs stades de maturité respectifs), et aux taux de profitabilité des exercices précédents.

La rentabilité et la profitabilité sont deux notions complémentaires, mais qu'il faut savoir distinguer clairement l'une de l'autre.

La profitabilité mesure la capacité de l'entreprise à générer des bénéfices sur un exercice donné. Si l'entreprise est profitable, elle génère plus de revenus que de coûts et charges sur la période. C'est donc un indicateur purement opérationnel, qui ne prend pas en compte les moyens mis en œuvre ni le mode de financement.

La rentabilité économique et financière met quant à elle le résultat net en regard avec les moyens déployés pour dégager ce résultat. Si l'on parle de rentabilité économique, on regarde l'ensemble des moyens mis en œuvre : l'actif économique. Si l'on parle de rentabilité financière, on regarde uniquement les capitaux propres, ce qui permet d'avoir un ratio focalisé sur le retour sur investissement des apporteurs de capitaux.

En somme, la profitabilité mesure la capacité à générer des profits sur une période donnée, alors que la rentabilité mesure un retour sur investissement en comparant un résultat obtenu par rapport aux moyens mis en œuvre.

Dans la pratique, le taux de profitabilité doit être mis en perspective avec d’autres ratios pour offrir une vision complète de la performance d’une entreprise. Voici comment il se distingue d’indicateurs souvent utilisés en complément.

La marge bénéficiaire nette indique précisément quelle part du chiffre d’affaires reste après toutes les charges, impôts et intérêts. Elle est particulièrement utile pour piloter la politique de prix et mesurer la rentabilité de chaque vente.

Exemple : Une marge bénéficiaire nette de 8 % signifie que, sur 100 € de chiffre d’affaires, l’entreprise conserve 8 € de bénéfice après toutes les dépenses.

L’EBE mesure la richesse créée par l’activité courante, sans tenir compte des éléments financiers ou exceptionnels. Il permet d’évaluer la performance intrinsèque du modèle économique.

Exemple : Un EBE élevé indique une bonne maîtrise des coûts d’exploitation, indépendamment de la structure de financement.

La rentabilité économique rapporte le résultat net aux capitaux investis, tandis que le ROE mesure le rendement des capitaux propres. Ces indicateurs sont essentiels pour juger de l'efficacité des ressources engagées.

Exemple : un ROE de 12% signifie que chaque euro de capitaux propres a généré 0,12€ de gain.

En résumé, le taux de profitabilité éclaire l'efficacité opérationnelle, mais chaque indicateur apporte un angle de vue spécifique. Leur combinaison offre une analyse plus fine et pertinente.

La profitabilité permet d'analyser la capacité de l'entreprise à générer des profits, qui correspondent à la différence entre les produits et les charges sur une période donnée. Il est toujours pertinent d'interpréter cette notion de deux manières :

En valeur — quel est le niveau de résultat net en euros, puisque cela correspond au bénéfice distribuable en dividendes ou en réserves.

En pourcentage par rapport au chiffre d'affaires — en calculant le taux de rentabilité en complément, puisque cela permet de savoir combien il faut générer de chiffre d'affaires pour dégager un niveau de profit donné.

Sur ces deux indicateurs, il est pertinent d'effectuer des comparaisons avec les exercices précédents et si possible avec un panel d'entreprises comparables.

Le taux de profitabilité s’interprète toujours en tenant compte du secteur d’activité, de la taille de l’entreprise et de son stade de développement. Il n’existe pas de « bon » taux universel : un taux jugé satisfaisant dans un secteur peut être considéré comme faible dans un autre. À titre indicatif, selon les données de la Banque de France et de l’INSEE :

Un taux inférieur à 2 % est généralement jugé faible, entre 5 % et 10 % il est satisfaisant, et au-delà de 10 %, il reflète une excellente maîtrise des coûts et des marges. Ces valeurs sont des moyennes : il est essentiel de les comparer à celles de votre secteur et à vos concurrents directs.

L’interprétation du taux de profitabilité doit toujours se faire en le comparant :

Un taux de profitabilité en baisse sur plusieurs exercices peut signaler une perte de compétitivité ou des tensions financières. À l’inverse, une progression régulière traduit une amélioration de la gestion et du positionnement sur le marché.

La profitabilité d’une entreprise est donc le rapport entre le résultat et le chiffre d’affaires réalisé. Après avoir effectué le calcul de ce ratio, l’entreprise doit analyser ses résultats plus en détail. Cela lui permettra de comprendre les facteurs qui ont le plus d’impact sur les résultats, et donc in fine sur sa rentabilité.

La première étape du diagnostic d’une entreprise est d’analyser ses performances industrielles et commerciales. L’analyse portera une attention particulière sur l’efficience de l’entreprise dans l’utilisation des ressources dont elle dispose, compte tenu de la nature de ses activités et de ses objectifs stratégiques.

Afin de diagnostiquer ses performances, plusieurs questions structurées peuvent être posées en amont. Ensuite, l’analyse va porter principalement sur le compte de résultat. Celui-ci aura préalablement été retraité et remis en forme afin de permettre une lecture plus aisée des résultats.

Le taux de profitabilité doit aussi être positif, idéalement le plus élevé possible, et en progression d’un exercice à l’autre. Lorsque le taux de profitabilité est égal ou supérieur à la moyenne du secteur d’activité de l’entreprise, il est considéré comme bon.

[[component-cta-bp-excel]]

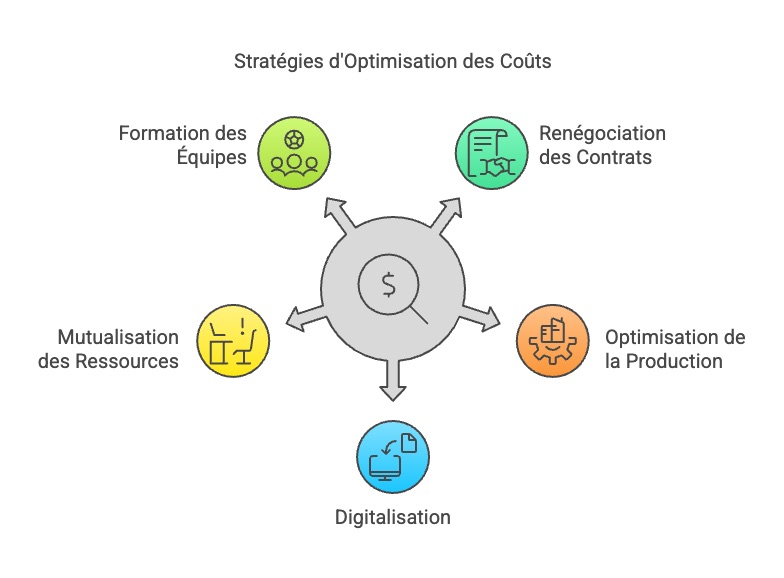

Pour augmenter durablement votre taux de profitabilité, il est essentiel d’adopter une démarche structurée, adaptée à la réalité de votre entreprise et régulièrement réévaluée. Voici les principaux leviers à activer :

Réduire les charges superflues est le moyen le plus direct d’améliorer la profitabilité. Chaque euro économisé devient du profit supplémentaire. Pour cela :

Une politique de prix intelligente peut améliorer la profitabilité sans forcément augmenter tous les tarifs :

Il peut être pertinent d’abandonner certains segments ou clients peu profitables pour concentrer les ressources sur ceux à plus forte valeur ajoutée :

L’amélioration de la productivité et de la qualité impacte durablement la profitabilité :

Adaptez régulièrement votre stratégie en tenant compte des évolutions technologiques, économiques et réglementaires. L’innovation dans l’offre de produits ou services peut ouvrir de nouveaux relais de croissance et améliorer la profitabilité.

Toute démarche d’optimisation doit rester équilibrée. Certaines actions peuvent avoir des effets négatifs à long terme si elles sont menées de façon excessive :

En adoptant ces actions concrètes et en mesurant régulièrement leurs effets, vous optimiserez durablement votre taux de profitabilité et renforcerez la solidité financière de votre entreprise.

[[component-cta-rentabilite]]

L'analyse de la profitabilité prend tout son sens lorsqu'elle est mise en perspective avec les standards du secteur d'activité. En effet, chaque industrie possède ses propres caractéristiques qui influencent directement les niveaux de profitabilité atteignables.

D'après les données consolidées de la Banque de France et de l'INSEE (2023), les taux de profitabilité moyens varient significativement selon les secteurs :

Commerce et distribution :

Industrie et production :

Services :

Attention toutefois, il s’agit de moyenne. Il y a certains secteurs où les disparités en matière de taux de profitabilité sont très importantes.

La profitabilité d'un secteur est déterminée par plusieurs facteurs structurels :

Plus un secteur nécessite d'investissements importants (industrie lourde, transport), plus les marges doivent être élevées pour assurer un retour sur investissement satisfaisant.

Les secteurs avec de fortes barrières (brevets, réglementation, expertise) permettent généralement de maintenir des niveaux de profitabilité plus élevés en limitant la concurrence.

Les secteurs à coûts fixes élevés (industrie) ont besoin d'un volume d'activité important pour être profitables, tandis que les secteurs de services peuvent être rentables plus rapidement.

La capacité à négocier avec fournisseurs et clients impacte directement la profitabilité. Par exemple, les grands distributeurs peuvent imposer leurs conditions aux fournisseurs.

Les entreprises leaders en termes de profitabilité partagent généralement plusieurs caractéristiques :

Apple dans la technologie (marge de 25%) ou LVMH dans le luxe (marge de 20%) maintiennent des profitabilités élevées grâce à un positionnement premium.

Amazon en e-commerce compense de faibles marges unitaires par un volume d'activité considérable et une optimisation poussée des processus.

Les leaders investissent constamment dans l'innovation pour maintenir leur avantage concurrentiel et justifier des prix plus élevés.

[[component-cta-maitrise]]