Le tableau des flux de trésorerie (TFT) est un outil de gestion de trésorerie. Il offre une vision dynamique des flux de trésorerie dans l'entreprise (recettes et dépenses) sur une période donnée.

Que vous soyez confronté à des flux positifs ou négatifs, le TFT permet de visualiser en temps réel l'impact des décisions stratégiques. On y retrouve les paiements aux fournisseurs, l'amortissement des actifs, ou encore la reprise de provision ou encore le recouvrement des créances.

Il est indispensable pour évaluer la trésorerie nette. Il constitue une pièce maîtresse pour un diagnostic financier précis, une levée de fonds, ou la construction d'un business plan solide.

Le TFT complète les états financiers de l'entreprise (compte de résultat, bilan et annexes) et fait autorité en matière d'analyse de la liquidité.

Le tableau des flux de trésorerie (ou tableau de trésorerie) d'une entreprise est un document de synthèse qui explique, de façon détaillée, la variation de la trésorerie au cours d'un exercice ou d'une période donnée. Il met en lumière, ligne par ligne, les opérations ayant généré des ressources de trésorerie (encaissements) et celles ayant consommé des liquidités (décaissements).

Ainsi, ce tableau ne se limite pas à une simple photographie de la situation financière à un instant T, mais offre une analyse dynamique des flux financiers. Il répartit les mouvements de trésorerie dans trois grandes catégories : l'activité opérationnelle (les ventes, achats, paiements de salaires, etc.), l'investissement (achats ou ventes d'actifs tels que machines, véhicules ou immobilier), et le financement (apports en capital, emprunts bancaires, remboursements d'emprunts).

Pour l'entrepreneur, ce document présente plusieurs intérêts majeurs :

· D'abord, il permet d'anticiper les besoin de trésorerie à venir et de détecter rapidement les périodes de tension. Par exemple, si l'entreprise prévoit une grosse sortie de fonds pour acheter un nouvel équipement, le tableau permettra de vérifier si les liquidités disponibles seront suffisantes ou s'il faudra recourir à un crédit.

· Le tableau des flux facilite aussi la communication avec les partenaires financiers (banques, investisseurs), car il fournit une vision claire et structurée de la gestion des liquidités. Il est ainsi plus facile de justifier une demande de financement ou de convaincre de la viabilité d'un projet d'investissement en s'appuyant sur ce document comptable.

· Enfin, cet outil aide l'entrepreneur à prendre des décisions éclairées, notamment lors de l'élaboration d'un business plan ou dans le pilotage quotidien de la société.

Cet outil, loin d'être réservé aux grandes entreprises, est donc un allié précieux, accessible à tout entrepreneur souhaitant piloter efficacement la santé financière de son activité.

Le tableau des flux de trésorerie a pour objet d'analyser, selon une méthode structurée, les variations de trésorerie sur un exercice ou une période donnée.

Ce document de présentation regroupe les cashflows passés provenant des activités d'exploitation, des activités d'investissement et des activités de financement.

Ainsi, le tableau des flux de trésorerie permet d'avoir une vision globale de l'état financier de l'entreprise en cours et pour les mois à venir dans l'année.

💡 Rappel

Par trésorerie, on entend l'ensemble des liquidités de l'entreprise (cash présent à un instant T) disponible en caisse, en banque sous forme de crédit ou dans des valeurs mobilières de placement.

💡 Free cashflow : un indicateur clé de la liquidité disponible après les investissements essentiels.

Le tableau des flux de trésorerie d'une entreprise regroupe l'ensemble des entrées de liquidités (cash in) et des sorties de liquidités (cash out). Ce dossier financier distingue trois catégories de flux de trésorerie :

Les flux de trésorerie liés à l'activité (FTA) comprennent les éléments suivants.

💡 Les mouvements liés à l'investissement et au financement sont exclus des FTA.

Les flux de trésorerie investissement (FTI) intègrent les éléments suivants.

Les flux de trésorerie de financement (FTF) regroupent :

[[component-cta-plan-de-tresorerie]]

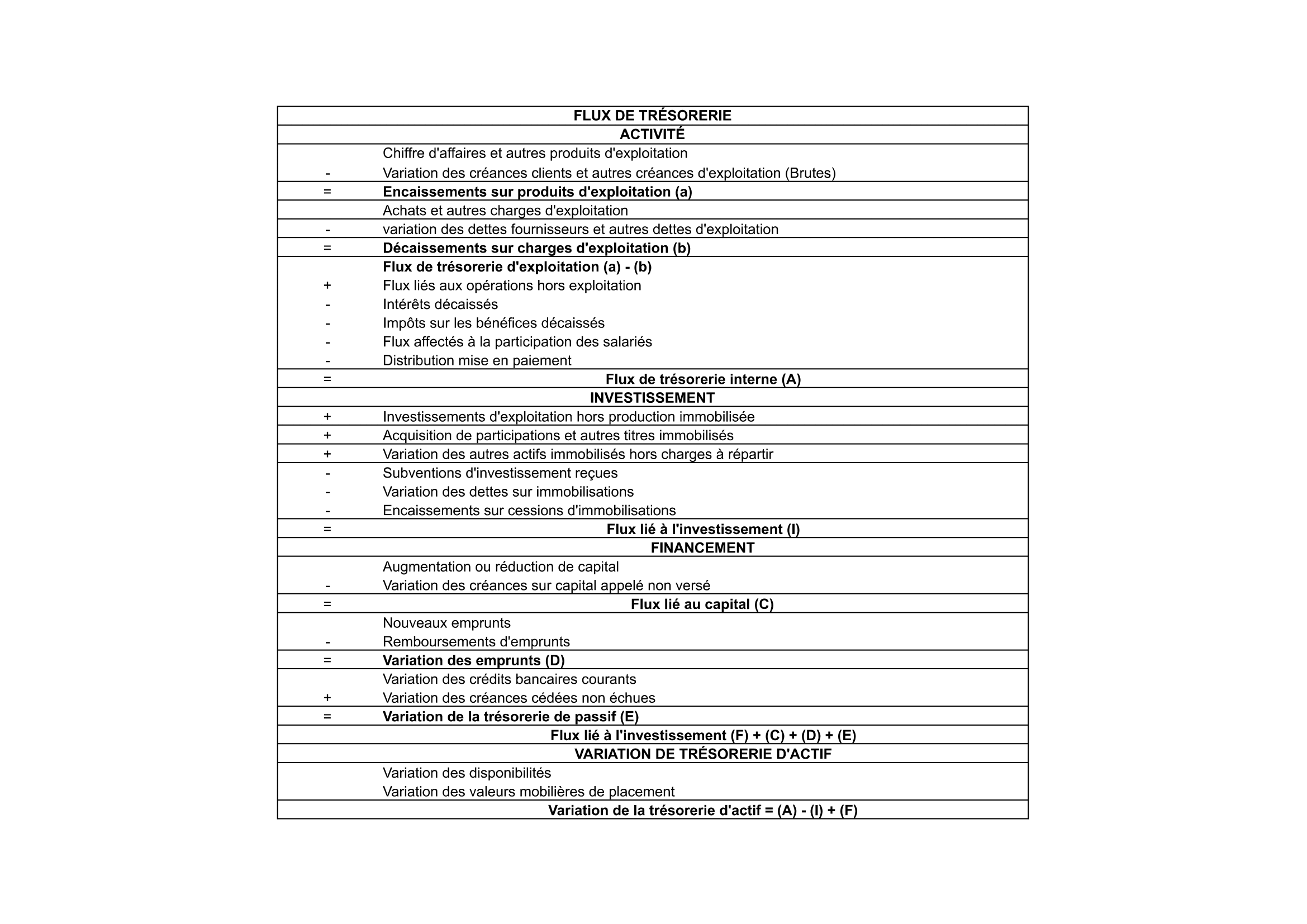

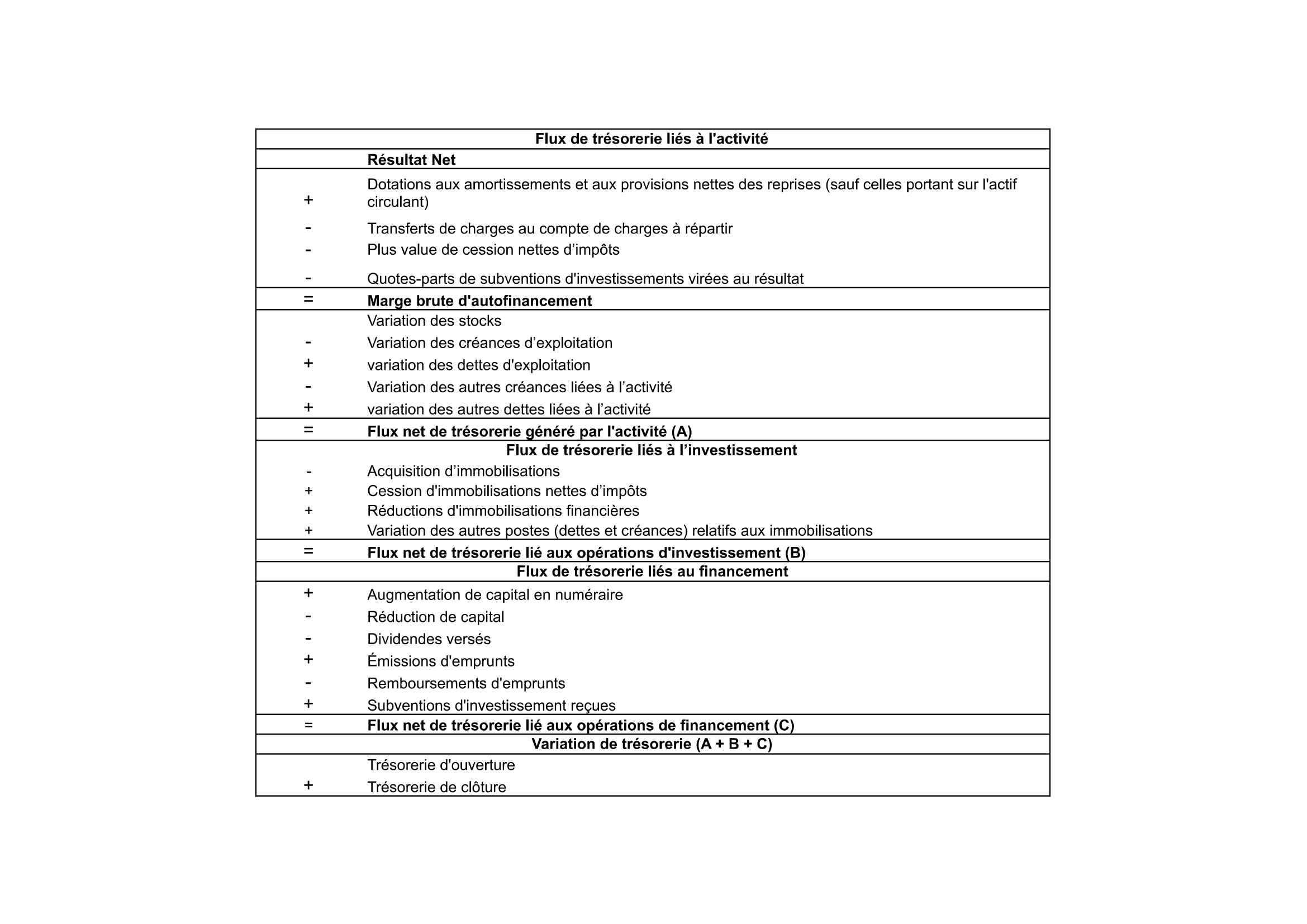

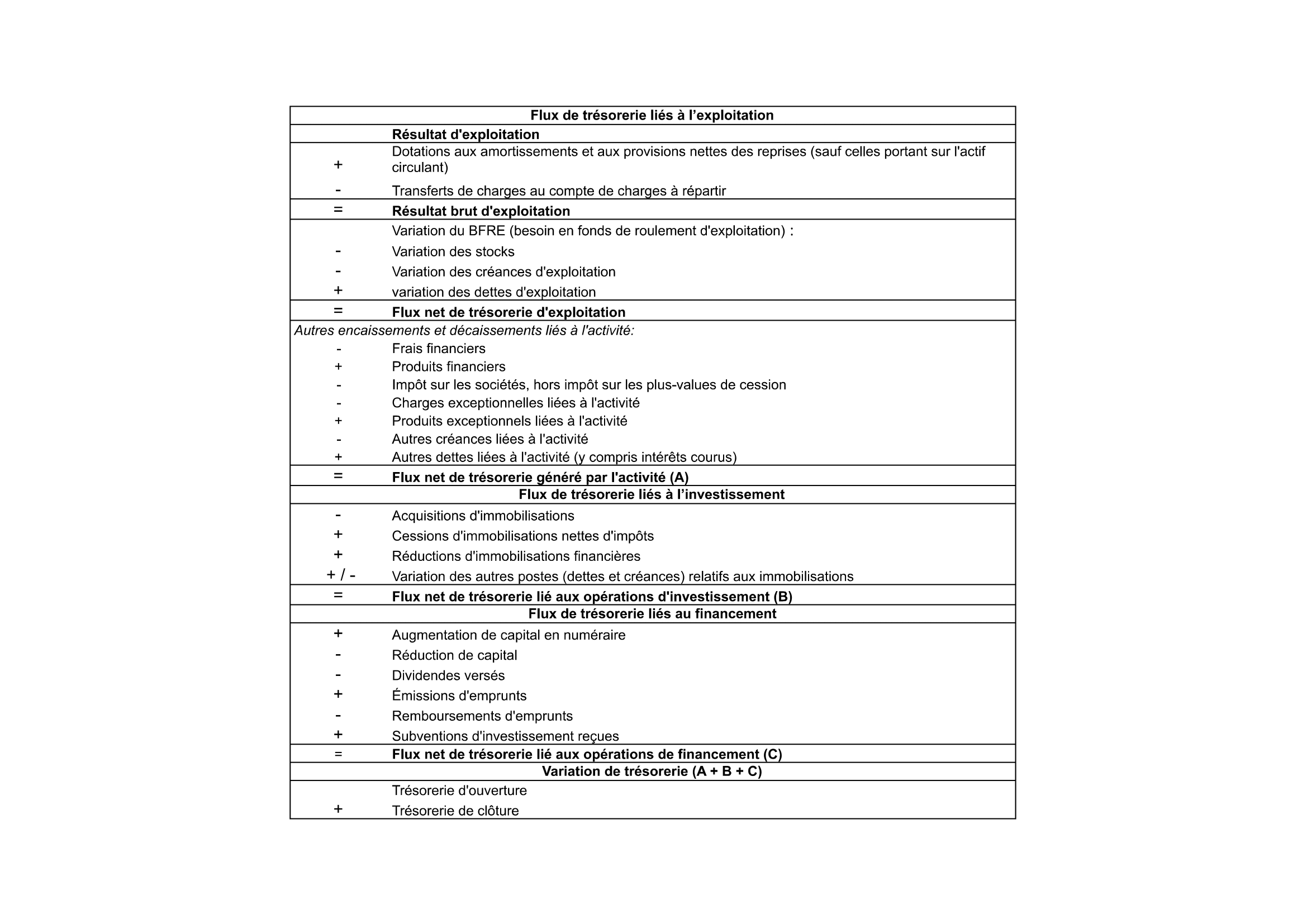

Différents modèles de TFT peuvent être utilisés. Nous vous présentons ici :

L'OEC propose deux types de tableaux des flux de trésorerie s'appuyant au choix sur :

Le TFT à partir de l'excédent brut d'exploitation (EBE) issu du compte de résultat permet de souligner :

Le TFT à partir du REX met en évidence le résultat brut et les flux nets de trésorerie liés à l'exploitation.

Le TFT offre une vue concrète de la trésorerie pour un meilleur pilotage quotidien. Véritable outil de suivi de trésorerie, il complète l'analyse des états financiers (bilan et compte de résultat) en identifiant les flux de trésorerie entrants et sortants de l'entreprise et en sondant son aptitude à générer des liquidités.

💡 Le TFT est utile pour :

Certaines pièces, comme celles qui concernent la comptabilité de trésorerie, sont nécessaires à l'élaboration du tableau de flux de trésorerie, comme :

Pour calculer les FTA ou flux nets de trésorerie liés à l'activité (A), on fait la différence entre les encaissements et les décaissements des activités opérationnelles.

Cette étape met particulièrement en évidence les flux de trésorerie d'exploitation, essentiels pour évaluer la performance réelle de l'activité au-delà des seuls résultats comptables.

Ce calcul peut s'appuyer au choix sur deux méthodes :

Le calcul des flux de trésorerie investissement prend en compte :

Le calcul des flux de trésorerie de financement ou flux de trésorerie de financement (C) repose sur la différence entre les encaissements (apport en capital, etc.) et les décaissements (remboursement de dette et prêts des actionnaires, distribution de dividende, etc.) liés au financement de l'entreprise.

La dernière étape consiste à calculer la variation nette de trésorerie (A+B+C), soit la somme des FTA, FTI et FTF. Ce résultat doit correspondre exactement à la différence entre la trésorerie de clôture et la trésorerie d'ouverture — c'est la vérification de cohérence du tableau. Ici, il s'agit de faire la somme des FTA (A), FTI (B) et FTF (C).

Le TFT offre une vision claire de la situation financière de l'entreprise et l'analyse de vos finances pour la suite des opérations (contrairement au bilan trésorerie). Mais il n'est pas simple à construire. Un outil de gestion des flux de trésorerie comme Fygr vous permet simplement d'analyser vos flux de trésorerie passés. Mais aussi, de prévoir vos flux futurs.

Pour le volet prévisionnel, il faut également intégrer les données issues des devis et factures en attente d'encaissement, les échéanciers fournisseurs et les contrats de prêts en cours. Le tableau de financement, quand il existe, est une source précieuse pour retracer les variations du BFR, les opérations de financement et les distributions de dividendes.

L'analyse du tableau de flux de trésorerie ne se limite pas à la simple lecture des chiffres. Une analyse dynamique des flux financiers aide à interpréter et résoudre les problématiques structurelles ou conjoncturelles affectant la trésorerie sur le court et long terme.

Une interprétation détaillée permet de dégager des tendances sur les entrées et sorties de liquidités (montants nets). Elle aide à répondre à des questions essentielles telles que : les flux de trésorerie opérationnels couvrent-ils les dépenses courantes ? L'entreprise dépend-elle excessivement du financement externe ? Les investissements sont-ils rentables ?

On peut se baser sur une analyse régulière. On découvrira les axes d'amélioration possibles pour optimiser la rentabilité d'un projet ou corriger certaines insuffisances dans la gestion de trésorerie. Une trésorerie à risque se détecte souvent dans les dérives des flux opérationnels avant même d'apparaître dans les comptes.

Pour ceux souhaitant aller plus loin, suivre une formation tableau des flux de trésorerie (TFT) peut apporter des compétences approfondies. Notamment dans l'élaboration, l'analyse et l'utilisation pratique de cet outil financier précieux.

De nombreuses formations offrent des études de cas concrètes, des exercices pratiques, et des supports pédagogiques adaptés aux différents niveaux de compétence.

Que ce soit pour des dirigeants d'entreprises, des professionnels de la finance, ou des entrepreneurs, cette formation permet de renforcer la maîtrise des flux financiers. De plus, elle ouvre la voie à une utilisation stratégique des données pour soutenir la croissance et la pérennité de l'activité.

Le tableau des flux de trésorerie (TFT) est un outil essentiel pour la gestion financière des entreprises. Il offre une vision dynamique des mouvements d'argent sur une période donnée (entrée et sortie).

Ce document révèle la capacité de l'entreprise à créer des liquidités et à financer ses activités. Il aide à prendre des décisions stratégiques éclairées pour optimiser la performance financière.

Le TFT analyse les flux liés à l'exploitation, l'investissement et le financement. Il permet d'identifier les besoins en trésorerie et d'ajuster la stratégie financière de l'entreprise. En complément, la tenue d'un tableau de trésorerie facilite le suivi quotidien des encaissements et décaissements, et soutient un pilotage précis des liquidités.

En somme, le tableau des flux de trésorerie est un guide clair et précieux pour la santé financière. Il traduit les chiffres en actions concrètes pour assurer la croissance et la pérennité de l'entreprise chaque jour.

[[component-cta-maitrise]]