Obtenir un financement bancaire pour une SCI, c'est convaincre un chargé d'affaires qu'un bien immobilier — que vous n'avez parfois pas encore acheté — va générer suffisamment de revenus locatifs pour couvrir les annuités de remboursement, les charges, la fiscalité, et dégager une rentabilité nette acceptable pour les associés.

Ce n'est pas un exercice littéraire. C'est un exercice financier. Et la banque va éplucher trois chiffres avant tout le reste : le taux de rendement brut, le taux d'endettement des associés, et la capacité de la SCI à couvrir ses charges sans apport mensuel des associés.

Un business plan SCI bien construit répond à ces trois questions avant même qu'on vous les pose. Voici comment le structurer.

Une Société Civile Immobilière (SCI) est une société civile créée par au moins deux associés pour détenir et gérer un ou plusieurs biens immobiliers en commun. Elle facilite la transmission patrimoniale, organise la propriété collective et offre des options fiscales que la détention en direct ne permet pas.

Contrairement à un business plan freelance, un business plan startup ou un business plan micro entreprise, le business plan d'une SCI n'est pas centré sur un modèle commercial ou une croissance de chiffre d'affaires. Il est centré sur un projet d'investissement immobilier : un bien, un financement, une fiscalité, et une rentabilité à long terme pour les associés.

Le business plan SCI a deux audiences principales avec des attentes très différentes.

La banque est l'interlocuteur prioritaire dans la grande majorité des cas. Elle analyse la solidité du montage financier, la capacité de remboursement, le profil des associés et la viabilité locative du bien.

Les associés utilisent le business plan comme outil de décision commune : répartition des apports, choix du régime fiscal, stratégie de gestion et de sortie. Il formalise les engagements de chacun avant la création et sert de référence en cas de désaccord ultérieur.

[[component-cta-automatisation-suivi]]

C'est la question que peu d'articles posent directement — et pourtant c'est celle qui détermine l'acceptation ou le refus de votre dossier.

1. Le taux de couverture de la dette (DSCR)

DSCR = Revenus locatifs nets annuels / Annuités de remboursement annuelles

Un DSCR supérieur à 1,2 est généralement considéré comme acceptable. En dessous de 1,0, la SCI ne peut pas autofinancer son emprunt — les associés doivent compléter, ce qui fragilise le dossier.

Exemple concret : Un bien acheté 400 000 € avec un emprunt de 320 000 € sur 20 ans à 3,8 % génère environ 19 200 € d'annuités. Pour un DSCR de 1,2, les loyers nets annuels doivent atteindre au moins 23 040 € — soit 1 920 € par mois.

2. Le taux d'apport

En 2024–2025, les banques exigent généralement un apport de 20 à 30 % du prix d'acquisition pour une SCI. Cet apport peut provenir des associés en numéraire ou en nature. Son origine doit être justifiée et tracée dans le business plan.

3. Le profil financier des associés

Les associés d'une SCI sont indéfiniment et proportionnellement responsables des dettes sociales. La banque analyse donc le taux d'endettement global de chaque associé (SCI comprise), leurs revenus, leur patrimoine net et leur historique bancaire.

Le business plan SCI n'est pas qu'un document financier — il accompagne aussi la création juridique de la société. Les deux processus sont parallèles et doivent être coordonnés.

Étape 1 — Rédaction des statuts

C'est l'acte fondateur. Les statuts définissent l'objet social, la dénomination sociale, le siège social, la durée de la société, le capital social, la répartition des parts entre associés, les pouvoirs du gérant et les modalités de prise de décision. Ils doivent être rédigés avec soin — une clause mal formulée peut créer des blocages majeurs en cas de désaccord entre associés.

Étape 2 — Constitution du capital social

Le capital social d'une SCI peut être très faible (1 € théoriquement) mais doit être cohérent avec le projet. Les apports peuvent être en numéraire (virement sur compte ouvert au nom de la SCI) ou en nature (apport d'un bien existant, valorisé par un commissaire aux apports si supérieur à 30 000 €). Chaque apport est documenté et trace la répartition des parts sociales entre associés.

Étape 3 — Publication de l'annonce légale de constitution

La création d'une SCI doit faire l'objet d'une publication dans un journal d'annonces légales (JAL) habilité dans le département du siège social. Cette attestation de publication est l'un des documents obligatoires pour l'immatriculation. Coût : 150–200 € selon le département.

Étape 4 — Immatriculation au greffe et obtention du Kbis

Le dossier d'immatriculation est déposé au greffe du tribunal de commerce compétent (ou via le guichet unique INPI). Il comprend : les statuts signés, l'attestation de publication de l'annonce légale, la déclaration des bénéficiaires effectifs, les pièces d'identité des associés et du gérant, le justificatif de siège social. L'extrait Kbis est délivré sous 5–10 jours ouvrables et marque l'existence juridique de la SCI.

Délai total à prévoir : 3 à 6 semaines de la signature des statuts à l'obtention du Kbis. Anticipez ce délai dans votre calendrier d'acquisition — la banque ne peut pas débloquer les fonds avant que la SCI soit immatriculée.

Le business plan SCI intègre ou référence plusieurs documents nécessaires à la création :

[[component-cta-bp-ppt]]

Les statuts d'une SCI sont encadrés par les articles 1835 et suivants du Code civil. Ils doivent obligatoirement mentionner :

Clause d'agrément : elle soumet la cession de parts à l'accord préalable des autres associés. Indispensable pour éviter qu'un associé vende ses parts à un tiers non souhaité.

Clause de préemption : elle donne aux associés existants un droit de rachat prioritaire en cas de cession. Elle complète utilement la clause d'agrément.

Droits des associés en matière de décision : définir précisément quelles décisions relèvent du gérant seul, de la majorité simple, de la majorité qualifiée ou de l'unanimité. Une SCI bloquée par un désaccord sur une décision de gestion courante peut rapidement devenir ingrable.

Organisation de la gouvernance : désignation du gérant (associé ou tiers), durée du mandat, conditions de révocation. Le gérant a des pouvoirs étendus — les statuts doivent définir précisément ses limites.

Déclaration des bénéficiaires effectifs : obligation légale depuis 2017, elle doit être déposée au greffe dans les 30 jours suivant l'immatriculation. Elle identifie les personnes physiques détenant plus de 25 % du capital ou des droits de vote.

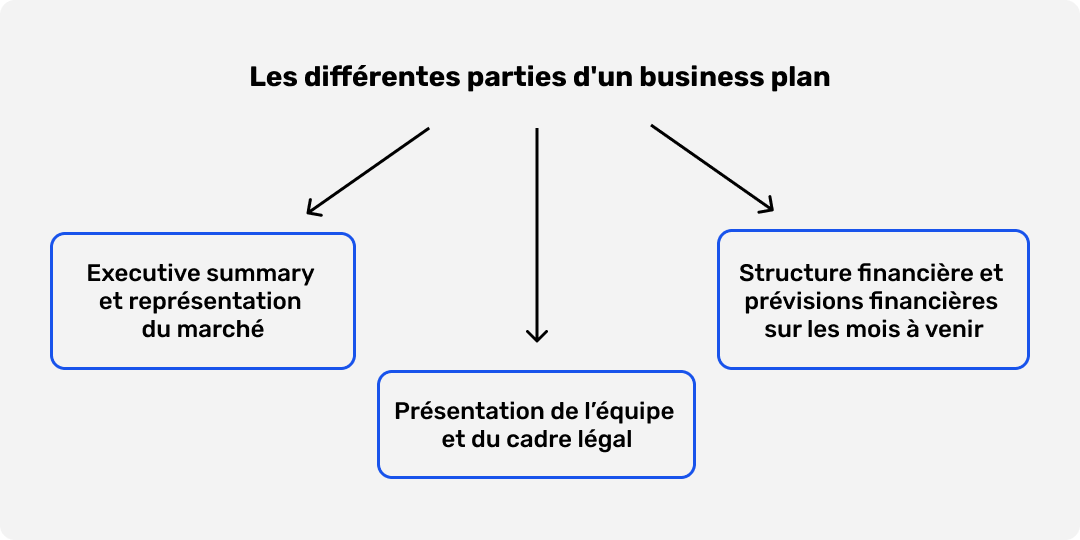

Un business plan SCI complet comprend six parties. Contrairement à un business plan simplifié, aucune ne peut être omise dès lors que vous sollicitez un financement bancaire.

Cette première partie pose le cadre juridique et humain :

C'est l'arbitrage le plus structurant, et il doit être explicitement documenté dans votre business plan.

L'erreur classique : opter pour l'IS uniquement pour l'amortissement sans anticiper la fiscalité de sortie. Sur un bien de 400 000 € amorti à 60 % sur 20 ans, la plus-value comptable à la revente est calculée sur la valeur nette comptable (160 000 €) — générant une imposition parfois supérieure à l'économie réalisée.

Le business plan plan de trésorerie et le business plan bilan prévisionnel doivent couvrir a minima 3 ans, idéalement 5 ans.

Côté revenus :

Côté charges :

Indicateurs à faire ressortir explicitement :

Règle des hypothèses conservatrices : taux d'occupation 90 %, progression loyers 1 %/an, hausse charges 2 %/an. Si le dossier tient dans ces conditions, la banque le valide.

Le fonds de roulement initial est souvent oublié : il couvre le délai entre acquisition et première perception de loyers (2–3 mois de charges sans revenus).

Pour chaque risque identifié : une mesure de mitigation concrète. Identifier un risque sans réponse est pire que de ne pas le mentionner.

Appliquez systématiquement un abattement de 10 % sur les loyers bruts pour vacance et impayés. Un prévisionnel au loyer maximum ne résiste pas à la première question du banquier.

Taxe foncière, assurances, comptabilité, provision gros travaux représentent souvent 20–30 % des loyers bruts. Ces postes sont régulièrement sous-estimés dans les premiers drafts.

Revente du bien, cession de parts, transmission aux héritiers — chaque scénario a des implications fiscales différentes selon IS ou IR. Anticipez dès la rédaction du business plan.

La SCI ajoute des contraintes (comptabilité, assemblées générales, formalités) mais aussi des avantages (transmission, démembrement, capacité d'emprunt cumulée). Le business plan doit justifier explicitement pourquoi la structure SCI est plus adaptée que la détention en direct pour votre projet.

Produisez deux versions : une synthèse bancaire de 10–15 pages centrée sur la couverture de la dette, et un document de référence complet pour les associés. Pour comment faire un business plan adapté à chaque audience, retrouvez également notre guide comment faire un business plan pdf pour la mise en forme finale.

La partie la plus chronophage — et la plus risquée si elle est mal faite — est le prévisionnel financier. Modéliser mois par mois les flux de trésorerie, simuler plusieurs scénarios (IS vs IR, taux d'occupation variable, hausse des taux) et produire un document lisible pour la banque demande plusieurs heures en partant d'un fichier Excel vierge.

Fygr permet de construire ce prévisionnel de manière structurée, de visualiser l'impact de chaque hypothèse sur la trésorerie nette, et d'exporter un document directement présentable à votre interlocuteur bancaire.

Légalement, non. En pratique, si vous sollicitez un financement bancaire — ce qui est le cas dans la grande majorité des projets SCI — il est indispensable. Aucune banque ne financera un investissement immobilier en SCI sans prévisionnel financier documenté. Même sans financement externe, le business plan formalise les engagements entre associés et prévient les conflits.

Minimum 3 ans, idéalement 5 ans. Certaines banques demandent 7 à 10 ans pour des projets avec travaux importants ou rendement initial faible. L'horizon doit correspondre à la durée de l'emprunt ou à la période de constitution du patrimoine visée.

Non à la création — il faut au moins deux associés. Une SCI peut temporairement se retrouver avec un seul associé (décès, rachat de parts) mais doit régulariser dans un délai d'un an sous peine de dissolution. Ce point doit figurer dans les statuts.

Conformément aux articles 1835 et suivants du Code civil, les statuts doivent mentionner : la dénomination sociale, l'objet social, le siège social, la durée, le capital social et sa répartition, et les modalités de fonctionnement (pouvoirs du gérant, règles de majorité, conditions de cession des parts). La déclaration des bénéficiaires effectifs est obligatoire dans les 30 jours suivant l'immatriculation.

Non obligatoire, mais fortement recommandé pour la partie fiscale — notamment l'arbitrage IS/IR — et pour la présentation du prévisionnel financier. Un expert-comptable apporte une crédibilité au dossier que la banque apprécie, particulièrement pour les dossiers supérieurs à 500 000 €.

Rentabilité nette = (Loyers annuels bruts − Charges annuelles totales) / Prix d'acquisition total × 100

Les charges comprennent : taxe foncière, copropriété non récupérable, assurances, gestion, comptabilité, provision travaux et vacance. Pour un bien à 300 000 € générant 14 400 € de loyers bruts avec 4 200 € de charges, la rentabilité nette est de 3,4 %. En dessous de 3 %, le projet est difficile à financer dans un contexte de taux à 3,5–4 %.

Une SCI peut opter pour un capital social fixe (montant déterminé aux statuts, toute modification nécessite une assemblée) ou variable (le capital peut varier entre un minimum et un maximum sans formalité). Le capital variable facilite les entrées et sorties d'associés, mais peut complexifier la gestion comptable. Pour les SCI familiales ou patrimoniales, le capital fixe est généralement préféré pour sa stabilité.

Oui, si la transmission patrimoniale est l'une des motivations de création. Le démembrement de propriété (usufruit/nue-propriété des parts) est un outil puissant pour réduire les droits de succession, mais doit être planifié dès la création et documenté dans le business plan pour démontrer la cohérence du montage à long terme.

[[component-cta-maitrise]]

.webp)